K12 blankett: Vad gäller och hur fyller man i den? (Guide)

För dig som äger aktier i fåmansföretag är det avgörande att förstå vilken typ av inkomster och vinster som ska deklareras och hur dessa påverkas av skatteregler. Skatteblanketten K12 används specifikt för att deklarera utdelningar och kapitalvinster från icke-kvalificerade aktier i fåmansföretag.

I den här guiden går vi igenom vad K12 är, hur det används, vilka inkomster som omfattas och hur du fyller i blanketten korrekt. Vi förklarar också skillnaden mellan kvalificerade och icke-kvalificerade aktier, ger praktiska exempel och diskuterar vanliga misstag.

Innehållsförteckning

Vad är K12?

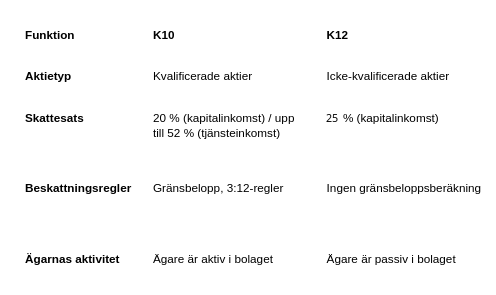

K12 är en särskild blankett som används för att deklarera utdelningar och kapitalvinster från icke-kvalificerade aktier i fåmansföretag. De beskattas helt som inkomst av kapital med en fast skattesats på 25 %. Detta skiljer sig från K10, som används för kvalificerade aktier, där skatten styrs av 3:12-reglerna.

Vad är icke-kvalificerade aktier?

Aktier klassificeras som icke-kvalificerade om ägaren inte är aktiv i företagets verksamhet eller om aktierna har varit kvalificerade men förlorat sin status, exempelvis efter en längre tids passivitet. Detta kan inträffa efter att aktierna inte längre omfattas av de så kallade 3:12-reglerna, vanligtvis fem år efter att ägaren slutat arbeta aktivt i företaget. Det gäller:

- Passivt ägande – Du äger aktier men arbetar inte i bolaget.

- Exempel: Du äger 20 % i ett familjeföretag som drivs av din bror, men du själv jobbar någon annanstans.

- Tid efter att du slutat arbeta i bolaget – Aktier som tidigare var kvalificerade kan efter 5 år utan aktivt arbete omklassificeras till icke-kvalificerade.

- Exempel: Du sålde ditt företag men behöll 10 % av aktierna. Efter fem år räknas de som icke-kvalificerade.

- Ärvda eller gåvade aktier – Om du får aktier genom arv/gåva och själv inte är aktiv i bolaget, klassas de ofta som icke-kvalificerade.

Hur beskattas de?

Inkomster från icke-kvalificerade aktier beskattas alltid som inkomst av kapital, vilket innebär en fast skattesats på 25 %. Detta gäller både utdelning och kapitalvinst. Till skillnad från kvalificerade aktier omfattas dessa inkomster inte av gränsbelopp eller fördelningen mellan kapitalinkomst och tjänsteinkomst.

- Utdelning beskattas med 25 % i inkomstslaget kapital.

- Kapitalvinst vid försäljning beskattas också med 25 %.

- Kapitalförlust får dras av med 70 % mot andra kapitalinkomster.

Exempel utdelning:

Du får 40 000 kr i utdelning. Skatten blir 25 %, alltså 10 000 kr. Du behåller 30 000 kr.

Exempel försäljning:

Du säljer aktier för 200 000 kr. Ditt anskaffningsvärde var 120 000 kr. Kapitalvinsten är 80 000 kr. Skatt 25 % = 20 000 kr.

Skillnaden mellan K10 och K12

K10 och K12 används båda för att deklarera inkomster från aktier i fåmansföretag, men de gäller för olika typer av aktier och beskattning:

När ska du använda K12?

Du ska använda K12 när du under året har fått utdelning från ett icke publikt/noterat företag:

- Fått utdelning på icke-kvalificerade aktier.

- Sålt icke-kvalificerade aktier.

- Ärvda eller fått aktier i ett fåmansbolag utan att vara verksam.

- Behållit aktier efter att du slutat arbeta i bolaget (efter femårsperioden).

Exempel på när K12 används:

- Du äger aktier i ett familjeföretag men arbetar inte längre aktivt i verksamheten.

- Du har ärvt aktier i ett fåmansföretag som du inte är verksam i.

- Du har sålt aktier som tidigare var kvalificerade men har blivit icke-kvalificerade efter en längre tids passivitet.

Så fyller du i blanketten

Att fylla i K12 är enklare än K10, men det kräver ändå ordning på underlagen. Minsta miss kan göra att din deklaration blir fel, och Skatteverket ställer snabbt frågor om något inte stämmer. Här är hur du gör – punkt för punkt.

Steg 1 – Samla allt du behöver innan du börjar

Du slipper stress och fel om du har allt material på bordet innan du ens öppnar blanketten.

- Årsbesked eller bolagets utdelningsbeslut – visar hur mycket utdelning du fått.

- Kontoutdrag eller bokföringsunderlag – särskilt om bolaget inte skickar årsbesked.

- Försäljningsavtal – om du sålt aktier, inklusive köpeskilling och datum.

- Anskaffningsvärde – det du köpte aktierna för, eller det värde som gäller vid arv/gåva (viktigt att spåra tillbaka till första köpet om det är ett arv/gåva).

- Försäljningskostnader – t.ex. mäklararvoden, juridiska kostnader eller annan dokumenterad utgift som direkt kopplas till försäljningen.

Tips: Lägg allt i en egen mapp med etiketten K12 underlag 2025 – nästa år tackar du dig själv.

Steg 2 – Avsnitt A: Utdelning

Här redovisar du allt du fått i utdelning under året.

- Du skriver beloppet i ruta 1.1.

- Alla utdelningar ska tas upp, även små belopp – Skatteverket får redan kontrolluppgifter från bolaget, så du kan inte ”glömma”.

Exempel:

Bolagsstämman beslutar om utdelning på 50 000 kr till dig. Du anger 50 000 kr i ruta 1.1. Skatten (25 %) dras automatiskt när Skatteverket beräknar din totala skatt.

Vanligt misstag: Att tro att utdelning under gränsbelopp ska beskattas som i K10. Det gäller inte här – allt beskattas alltid med 25 %.

Steg 3 – Avsnitt B: Kapitalvinst/förlust vid försäljning

Det här avsnittet blir aktuellt när du säljer aktierna.

Du behöver tre siffror:

- Försäljningspris (vad köparen betalat dig).

- Anskaffningsvärde (vad du en gång köpte aktierna för, eller vad de var värda när du fick dem i arv/gåva).

- Försäljningskostnader (mäklararvode, juristkostnader, etc.).

Så räknar du:

Kapitalvinst = Försäljningspris – Anskaffningsvärde – Försäljningskostnader.

Exempel:

Du säljer aktier för 200 000 kr.

Du köpte dem en gång för 120 000 kr.

Du hade 5 000 kr i mäklararvode.

Kapitalvinst = 200 000 – 120 000 – 5 000 = 75 000 kr.

Den summan anger du i ruta 2.1. Skatten blir 25 % av vinsten (18 750 kr i det här fallet).

Förlust:

Om siffran istället blir negativ (dvs. du sålde billigare än anskaffningsvärdet) räknas det som en kapitalförlust. Då får du dra av 70 % av förlusten mot andra kapitalinkomster.

Steg 4 – Kontrollera och stäm av

Innan du skickar in:

- Stäm av att utdelningen i ruta 1.1 är exakt samma som bolaget har rapporterat till Skatteverket (kontrolluppgiften).

- Kontrollera att anskaffningsvärdet verkligen är rätt – här gör många fel, särskilt vid arv/gåva.

- Säkerställ att försäljningskostnaderna är dokumenterade, annars kan Skatteverket underkänna avdraget.

Tips: Räkna igenom vinsten/förlusten själv med miniräknare. Lita inte blint på automatiska system.

Steg 5 – Lämna in blanketten

- K12 lämnas in som bilaga till Inkomstdeklaration 1(privatperson deklarationen).

- Har du bara utdelning och ingen försäljning? Då fyller du bara i Avsnitt A.

- Har du både utdelning och försäljning? Då fyller du i båda avsnitten.

Glöm inte: Sista datum för deklaration är alltid i maj (exakta datum varierar). Lämna gärna in digitalt – Skatteverket gör automatiska kontroller direkt.

Här är blanketten (för utskrivning eller redigering i pdf).

Optimera din deklaration

Att fylla i rätt är grunden, men det går också att optimera hur du redovisar utdelning och försäljning. Här är de viktigaste knepen:

1. Planera försäljningen i tid

Kapitalvinster beskattas alltid med 25 %, men du kan själv styra vilket år vinsten eller förlusten hamnar på.

- Om du redan har mycket kapitalinkomster ett år kan det vara smart att vänta med försäljningen.

- Har du däremot en kapitalförlust du vill kvitta mot? Då kan det löna sig att sälja samma år.

Exempel:

Du vet att du har en ränteutgift på 30 000 kr (som ger skattereduktion mot kapitalinkomst). Då kan det vara klokt att sälja aktier med vinst samma år för att få full effekt.

2. Använd förluster på rätt sätt

- Kapitalförlust på icke-kvalificerade aktier får dras av till 70 %.

- Avdraget kan kvittas mot andra kapitalvinster (t.ex. från börsaktier, fonder, fastigheter).

- Blir förlusten större än vinsterna, kan resterande kvittas mot andra kapitalinkomster (som ränteinkomster) – men där får du bara skattereduktion (30 % upp till 100 000 kr, 21 % över).

Tips: Planera alltid så att du utnyttjar förluster optimalt, annars ”brinner de inne”.

3. Ha koll på anskaffningsvärdet redan från början

Många sitter i panik i april och försöker räkna baklänges. Gör istället så här:

- Dokumentera alltid köpeskilling vid köp.

- Vid arv/gåva: skriv ner vem du fick aktierna från, när de köpte dem och till vilket pris. Det är det anskaffningsvärdet du tar över.

- Spara alla underlag i en pärm eller digital mapp.

4. Hantera utdelningar smart

Eftersom utdelning alltid beskattas med 25 % kan du inte ”planera bort” skatten. Men:

- Se till att bolaget fattar utdelningsbeslut innan bokslut och deklarationsdatum.

- Kontrollera att utdelningen är korrekt beslutad (annars kan Skatteverket underkänna den).

- Glöm inte att utdelning också påverkar företagets soliditet och framtida lånemöjligheter.

5. Undvik Skatteverkets frågor

Skatteverket gör automatiska kontroller på K12. Vanliga situationer som triggar frågor:

- Utdelning som inte stämmer mot bolagets kontrolluppgift.

- Kapitalvinst som inte går ihop med registrerade ägaruppgifter.

- Avdrag för kostnader utan kvitto.

Lösning: Dokumentera allt och lämna hellre för mycket information än för lite.

6. Ta hjälp i rätt tid

Även om K12 är enklare än K10 blir det snabbt rörigt vid:

- Arv/gåva (svårt att spåra anskaffningsvärde).

- Blandade försäljningar (vinster + förluster).

- Flera aktieposter med olika inköpstillfällen.

En rådgivare kan då se till att allt blir korrekt ifyllt, och framför allt – att du inte betalar mer skatt än nödvändigt.

Vanliga misstag

1. Felaktig klassificering av aktier

Det är viktigt att avgöra om aktierna är kvalificerade eller icke-kvalificerade. Att använda fel blankett kan leda till felaktig skatteberäkning och frågor från Skatteverket.

Lösning: Konsultera en skatteexpert för att säkerställa korrekt klassificering.

2. Felaktig beräkning av kapitalvinst

Missar i beräkningen av anskaffningsvärde eller försäljningskostnader kan påverka skatten negativt.

Lösning: Ha noggrann dokumentation och använd professionell hjälp om du är osäker.

3. Glömma att deklarera utdelning

Alla utdelningar från icke-kvalificerade aktier måste deklareras på K12.

Lösning: Säkerställ att du får årsbesked från företaget och inkluderar alla utdelningar.Skattereduktion för grön teknik underlättas

Sammanfattning

K12 är en viktig blankett för ägare av icke-kvalificerade aktier i fåmansföretag. Genom att förstå hur blanketten fungerar och hur du fyller i den korrekt kan du säkerställa att du följer skattereglerna och optimerar din skattesituation.

Hos Revisi Revision & Rådgivning har vi omfattande erfarenhet av att hjälpa småföretagare och aktieägare att hantera sina deklarationer. Vi erbjuder:

- Klassificering av aktier: Vi hjälper dig att avgöra om dina aktier är kvalificerade eller icke-kvalificerade.

- Deklarationsstöd: Vi ser till att din K12 är korrekt ifylld och följer alla regler.

- Skatteplanering: Vi hjälper dig att planera dina transaktioner för att minimera skatten och maximera avkastningen.

- Löpande rådgivning: Vi erbjuder stöd under hela året för att säkerställa att din ekonomi är i bästa möjliga skick.